3 raisons de souscrire un PER avant la fin de l’année

PER Frontalier Suisse : Plébiscité par les Français, qui sont désormais 7,5 millions à en détenir un, le Plan Epargne Retraite (PER) est un produit d’épargne qui permet aux particuliers de se constituer un complément de revenus à la retraite tout en réduisant leurs impôts.

Le PER est d’ailleurs un outil particulièrement intéressant pour les travailleurs frontaliers, qui sont en moyenne beaucoup plus fortement imposés, et qui peuvent bénéficier de cet outil qu’ils soient imposés en France ou en Suisse.

À l’approche de la fin de l’année 2023, MySwiss fait le point sur les raisons de souscrire un PER dès le mois de décembre pour bénéficier pleinement de ses avantages fiscaux.

Qu'est-ce qu'un Plan Épargne Retraite ?

Crée en 2019 et issu de la fusion des différents produits d’épargne retraite existants (PERP, PERCO, Madelin...), le PER est une enveloppe qui permet d’épargner pour la retraite tout en bénéficiant d'avantages fiscaux.

Son mécanisme est simple : une fois le contrat ouvert, les particuliers peuvent y effectuer des versements, ponctuels ou réguliers, lors de leur vie active.

Ces versements sont déductibles du revenu imposable, ce qui permet de réduire le montant de l’impôt sur le revenu payé l’année suivante.

Une fois à la retraite, l’argent accumulé ainsi que les plus-values peuvent être récupérées sous forme de rente à vie, de capital ou d’un mélange des deux.

Si l’argent est en principe bloqué jusqu'à la retraite, différents cas de figure permettent de débloquer les fonds de manière anticipée (décès du partenaire, accident, fin de droits au chômage...)

A noter : Adoptée par le gouvernement en 2019, la loi Pacte a renforcé l’attractivité du PER en permettant à l’ensemble des titulaires de débloquer les encours de leur PER Individuel pour acquérir leur résidence principale, ce qui n’était pas le cas pour l’ensemble des anciens contrats.

SIMULEZ VOTRE PER

Avec My-Swiss, calculez votre Plan Épargne Retraite (PER) et explorez les réductions d'impôts possibles.

Le PER pour les frontaliers

Les travailleurs frontaliers en Suisse sont soumis à une fiscalité complexe, inhérente à leur situation géographique ainsi qu’à la diversité des cadres légaux et fiscaux des différents cantons Suisses.

L’ouverture d’un Plan Epargne Retraite pour ces travailleurs est généralement particulièrement intéressante, et ce pour deux raisons :

- Un niveau de revenus généralement supérieur à celui de la moyenne des Français

- Des possibilités de défiscalisation accessibles à la fois aux travailleurs imposés en France et à ceux qui sont imposés en Suisse.

Illustrations :

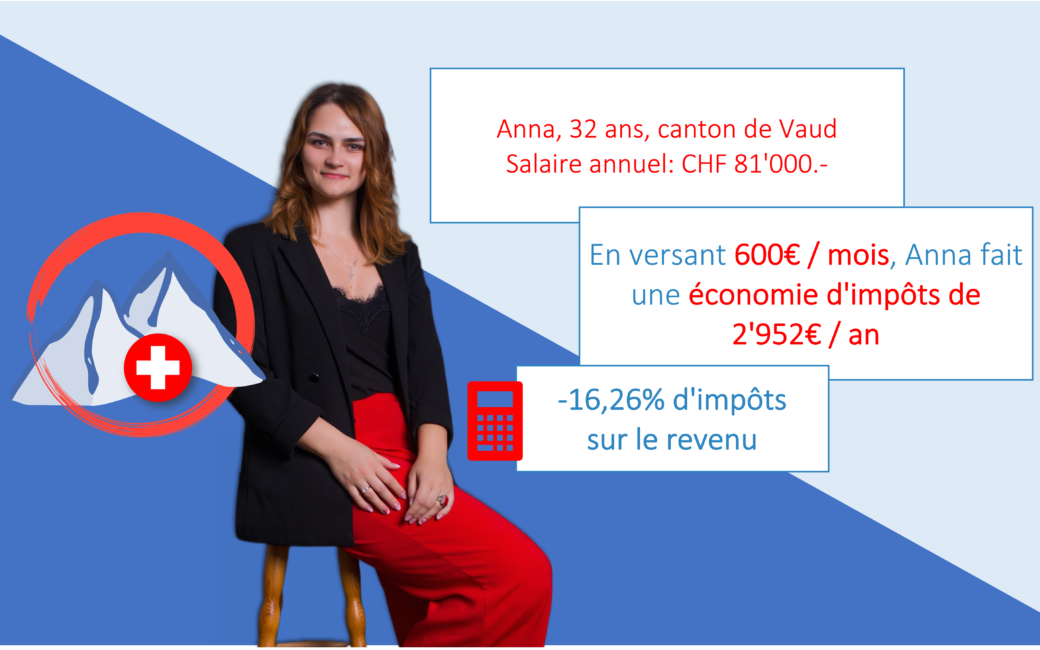

- Gabriel, frontalier célibataire sans enfants, est salarié dans le canton de Vaud (imposé en France) et perçoit un fixe net annuel de 90 000€ (84 900 CHF). En cotisant 750 € par mois sur un PER, il génèrera une économie d’impôts de 3 690 € sur l’année (soit 307 € par mois).

- Raphaël, frontalier pacsé avec deux enfants, est salarié dans le canton de Genève (imposé en Suisse) et perçoit un fixe net annuel de 120 000 € (113 200 CHF). Eligible à la taxation ordinaire ultérieure (TOU), il va pouvoir déduire de son revenu genevois jusqu’à 2 200 CHF pour lui et 900 CHF par enfant, soit 4 000 CHF, allégeant là aussi sa fiscalité.

A noter : L’impact du PER pour les frontaliers varie en fonction de leurs cantons d'emploi et du système d’imposition en vigueur. Face à cette complexité, My-Swiss recommande aux frontaliers désirant souscrire un PER d’échanger en amont avec un conseiller spécialisé. Ces derniers sont habitués à traiter les différences fiscales inhérentes aux cantons et pourront vous aider à choisir la solution la plus adaptée à vos besoins.

SIMULEZ VOTRE PER

Avec My-Swiss, calculez votre Plan Épargne Retraite (PER) et explorez les réductions d'impôts possibles.

Pourquoi souscrire un PER avant le 31 décembre ?

A. Pour bénéficier d’un avantage fiscal dès le début de l’année 2024

L‘imposition française fonctionne par année fiscale. Ainsi, votre taux d’imposition de 2024 sera calculé sur la base de vos revenus 2023.

De la même manière, les différents outils de défiscalisation s’appliquent sur le revenu de l’année en cours, et affectent donc votre taux d’imposition de l’année suivante.

Pour cette raison, il peut être pertinent d’ouvrir un PER dès le mois de décembre 2023 si vous souhaitez réduire le montant des impôts que vous paierez en 2024.

B. Pour sécuriser le bénéfice de votre plafond de défiscalisation

A l’image de l’ensemble des avantages fiscaux accordés aux particuliers, la défiscalisation via un PER est plafonnée jusqu’à un certain montant annuel, que l’on appelle le disponible fiscal.

Pour les salariés ou les indépendants qui effectuent des versements depuis leur compte personnel, le disponible fiscal est égal au plus élevé des deux montants suivants :

- 10% des revenus d'activité professionnelle de l'année précédente, nets de cotisations sociales et de frais professionnels, dans la limite de 8 fois le plafond annuel de la Sécurité sociale (PASS)

- 10 % du PASS

A noter : au premier janvier 2023, le montant du PASS s’élève à 43 992 € par an et 3 666 € par mois. Revalorisé chaque année, le montant actuel est vigueur jusqu’au 31/12/2023.

A noter : pour les couples mariés ou pacsés qui choisissent de faire une déclaration fiscale commune, cette limite peut être globalisée, c’est à dire que l’un des conjoints peut prendre à son compte le plafond d’épargne retraite non utilisé ou le reliquat de son époux, épouse ou partenaire de PACS.

Seuils des années précédentes :

Bien que le disponible fiscal soit calculé sur la base de l’année en cours, vous avez la possibilité, en effectuant des versements sur un PER, de bénéficier du disponible fiscal des trois années précédentes et donc de bénéficier d’un avantage fiscal supplémentaire.

Ainsi, ouvrir un PER avant le 31 décembre vous permettra de bénéficier de votre disponible fiscal de l’année 2020, après quoi il sera perdu.

C. L’ouverture d’un PER pour ses enfants : un outil de transmission de patrimoine bientôt supprimé

Les parents ont aujourd’hui la possibilité d’ouvrir un PER pour leurs enfants.

Bien que la pratique soit moins répandue, ce mécanisme est pourtant un outil de transmission de patrimoine très efficace.

En effet, les parents qui ouvrent un PER pour leurs enfants bénéficient d’une déduction fiscale sur les versements, sur le même modèle que pour les PER souscrits pour leur propre compte.

SIMULEZ VOTRE PER

Avec My-Swiss, calculez votre Plan Épargne Retraite (PER) et explorez les réductions d'impôts possibles.

Par ailleurs, les plafonds de déduction sont cumulatifs, c’est à dire qu’ils peuvent bénéficier d’une déduction fiscale renforcée lorsqu’ils souscrivent à des PER pour leur enfants.

Une fois majeurs, les enfants bénéficiaires peuvent ont alors le choix d’alimenter, ou non, leur PER, et peuvent également utiliser l’épargne ainsi constituée pour acquérir leur résidence principale, tout en conservant le bénéfice de l’avantage fiscal acquis par leurs parents.

Possible depuis l’adoption de la Pacte, et objet de multiples débats parlementaires depuis, ce mécanisme sera supprimé à partir du 1er janvier 2024, dès l’entrée en application de la Loi de Finances pour 2024.

Vous disposez donc de quelques semaines pour accorder un coup de pouce financier à vos enfants.

Source de l'article: LEXEM

Découvrez des articles similaires.